クレカの付帯保険だけで海外旅行保険は本当に足りるのか不安になっていませんか?

結論、エポスカード+楽天カードの年会費無料2枚持ちで大半の海外旅行はカバーできます。

これまで30か国以上を旅した中で、毎回ネット保険を契約するのをやめ、たどり着いた組合せを公開します。

読み終えれば、ネット保険に毎回お金を払う必要があるか自分で判断できるようになります。

- 2枚持ちで十分な理由

- 年会費0円で実現する合算ルール

- 気になる場合の最安ネット保険「たびほ」500円

- シーン別ベストパターン

結論:エポス+楽天の2枚持ちで保険代は年間0円

まず結論からお伝えします。エポスカード+楽天カードの2枚持ちで、たいていの海外旅行はカバーできます。

理由は、2枚分の補償がそのまま合算されるからです。

| 補償項目 | エポス | 楽天 | 合算 |

|---|---|---|---|

| 傷害死亡 | 3,000万円 | 2,000万円 | 3,000万円 |

| 疾病治療 | 270万円 | 200万円 | 470万円 |

| 傷害治療 | 200万円 | 200万円 | 400万円 |

| 賠償責任 | 3,000万円 | 2,000万円 | 5,000万円 |

| 携行品損害 | 20万円 | 20万円 | 40万円 |

| 救援者費用 | 100万円 | 200万円 | 300万円 |

例えばアメリカで盲腸入院した場合の医療費は200-300万円。エポス+楽天の合算で自己負担ゼロでまるごとカバーできる水準です。

つまり、急に病気になった場合でも、エポス+楽天の2枚持ちなら治療費を自己負担なしでカバーできます。

大半の海外旅行はこの2枚持ちだけで足り、ネット保険を毎回払う必要はありません。

私もエポス+楽天の2枚持ちで30か国以上旅してきました。年会費0円でこれだけ補償が付くので、ネット保険を毎回1,500円払うより圧倒的にお得です。

なぜ年会費無料2枚持ちが最強なのか

クレカ付帯の海外旅行保険には、「合算ルール」という仕組みがあります。

合算できるもの(実費補償系)

以下の5つの項目は、複数カードの補償額がそのまま加算される実費補償型です。

つまりエポス(疾病270万円)+楽天(疾病200万円)=合計470万円が保険金として支払われる仕組みです。

合算できないもの(定額補償系)

傷害死亡・後遺障害は最も高額な1つだけが適用されます。

エポス3,000万円・楽天2,000万円の場合、エポスの3,000万円のみ適用です。

エポスカードの海外旅行保険の中身

本命1枚目のエポスカードの補償内容はこちらです。

| 補償項目 | 補償額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高270万円 |

| 賠償責任 | 最高3,000万円 |

| 携行品損害 | 最高20万円 |

| 救援者費用 | 最高100万円 |

疾病治療270万円は年会費無料カードの中で最高水準。エポスを軸にすべき理由です。

楽天カードの海外旅行保険の中身

本命2枚目の楽天カードの補償内容はこちらです。

| 補償項目 | 補償額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円 |

| 救援者費用 | 最高200万円 |

エポスも楽天も「利用付帯」|空港までの交通費で簡単クリア

エポス・楽天ともに利用付帯のため、出発前に旅行代金の一部をカードで決済する必要があります。

空港までの電車代をエポスと楽天で分けて決済するだけで、両方の利用付帯条件を同時にクリアできます。

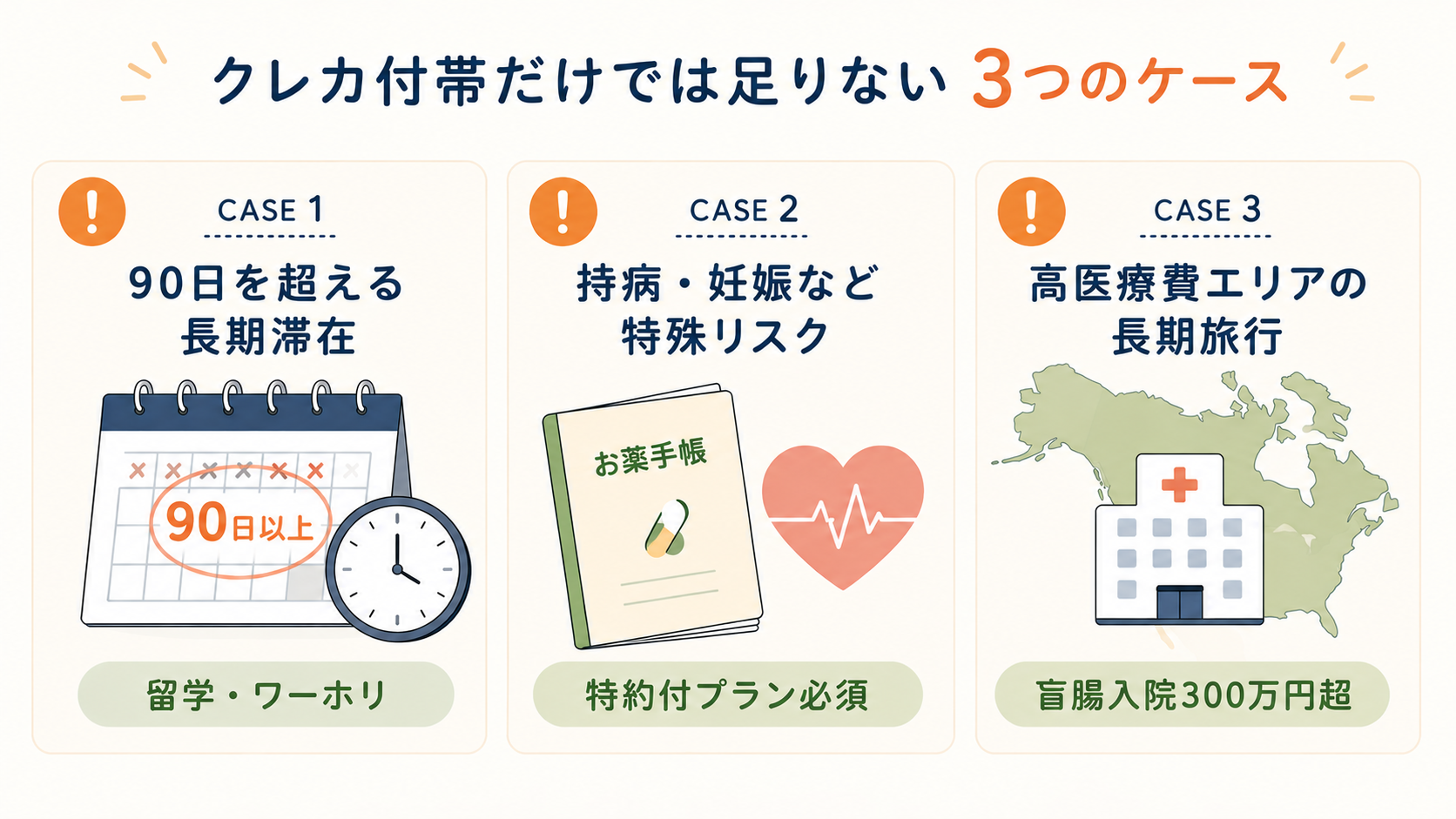

2枚持ちで足りないのは「3つの限定ケース」

エポス+楽天で大半の旅行はカバーできますが、3つのケースだけは追加対策が必要です。

ケース1:90日を超える長期滞在

クレカ付帯保険は出国から90日までが有効期限です。

留学・ワーホリ・3ヶ月超の長期滞在は、AIG損保の長期プランに必ず加入しましょう。

ケース2:持病・妊娠など特殊リスクあり

持病の悪化や妊娠中のトラブルはクレカ付帯保険の対象外のことが多いです。

AIG損保の特約付プランでカバーする必要があります。

ケース3:それでも気になる方はネット保険で上乗せ

「2枚分の合算でも心配」「アメリカで2週間以上滞在する」という方は、ネット保険で500-1,500円ほど上乗せすれば安心感が増します。

クレカ2枚+ネット保険ライトプランの組合せで、治療費700-800万円までカバーできます。

気になるならネット保険最安の「たびほ」が現実解

「念のため上乗せしたい」という方には、たびほライト(500円〜)が最もコスパが良い選択肢です。

たびほはJTB系のジェイアイ傷害火災保険が運営しており、信頼性も問題ありません。

たびほの料金例(東京→パリ7日間)

| プラン | 料金 | 追加補償(治療・救援) |

|---|---|---|

| たびほ ライト | 約500円 | +300万円 |

| たびほ スタンダード | 約1,500円 | +1,000万円 |

| たびほ プライム(無制限) | 約3,000円 | 無制限 |

※20代・1週間ヨーロッパの目安。実際の料金はたびほ公式で見積もり可能です。

エポス+楽天+たびほライトの最終補償額

500円の追加で、治療費約800万円までカバーできます。アメリカでも安心の水準です。

シーン別ベストパターン

| シーン | おすすめ組合せ | 合計コスト |

|---|---|---|

| 韓国・台湾 2-3日 | エポス+楽天 | 0円 |

| ハワイ 1週間 | エポス+楽天 | 0円 |

| ヨーロッパ 1週間 | エポス+楽天 | 0円 |

| ハネムーン ヨーロッパ10日 | エポス+楽天 | 0円 |

| アメリカ 1週間 | エポス+楽天+たびほライト | 500円 |

| ヨーロッパ 2-3週間 | エポス+楽天+たびほライト | 500-1,000円 |

| 留学・ワーホリ 半年 | AIG長期プラン | 50,000円〜 |

| 妊婦・持病あり | AIG特約付プラン | 3,000-10,000円 |

大多数の旅行はエポス+楽天の2枚持ち(年会費0円)で完結します。

よくある質問

エポスと楽天、どちらを先に作るべき?

どちらでもOKですが、マルイ店舗で即日発行できるエポスが先がおすすめです。楽天カードは申込から発行まで1-2週間かかるので、急ぎなら同時に申し込みましょう。

利用付帯の条件って具体的に何?

旅行代金の一部をそのカードで決済することです。空港までの電車代・バス代・タクシー代でもクリアできます。エポスでJR、楽天で京急など分ければ両方の条件を同時にクリアできます。

2枚持ちでも足りない医療費って何?

アメリカで心筋梗塞・脳梗塞など重大疾病で1,000万円超になるケースです。2枚持ち(470万円)+たびほライト(300万円)=770万円でほぼカバー可能。それでも心配ならたびほスタンダード(+1,000万円)に上げましょう。

家族カードは作るべき?

楽天カードの家族カードは年会費無料で同等補償が付帯します。夫婦で本会員+家族カードの組合せもアリです。エポスには家族カードがないので、家族それぞれで本会員加入が必要です。

クレジットカード3枚以上持つメリットは?

あります。JCBカードW(年会費無料)を追加すると治療費が+100万円。3枚持ちで治療費500万円超になります。年会費無料カードは上限なく合算できるので、3-5枚持つ人も多いです。

ハネムーンに保険は必要?

必須です。せっかくのハネムーンが医療費で台無しにならないよう、エポス+楽天の2枚持ちを最低限揃えましょう。アメリカ・カナダ・ヨーロッパ長期ならたびほライト500円も追加が安心です。

まとめ:年会費0円の2枚持ちでネット保険不要

海外旅行保険はエポス+楽天の2枚持ち(年会費0円)で大半の旅行をカバーできます。

毎回1,500円のネット保険を払うより、年会費無料カード2枚を持ち続ける方が長期的に圧倒的にお得です。

気になる方だけ、たびほライト500円の上乗せで十分です。